摘要

2021至2025年,国内乘用车整体销量规模稳步扩张,新能源汽车市场渗透率四年翻3倍,在政策引导与需求转向双重红利下,开启替代燃油车的大周期。步入2026年,车市整体销量承压下行,燃油车下行态势加剧,新能源同步转弱,全面进入存量竞争淘汰赛,终端定价体系的稳定性也随之迎来较大挑战。

车讯研究院持续追踪车市价格走势,依托车讯大数据,力求在行业内卷环境下,为行业提供数据锚点与趋势判断。

一、价格趋势及量价关系

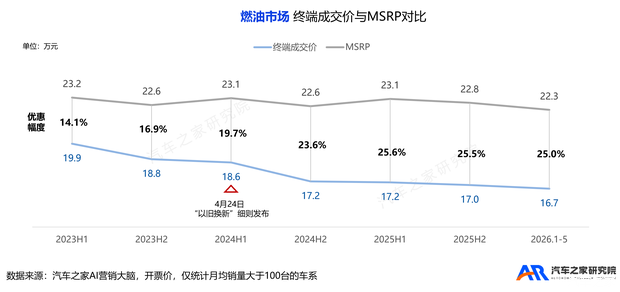

燃油车深陷价格内卷,三类品牌价差缩小,豪华溢价缩水

自2023年3月湖北政企联合补贴“破价”打破合资车价格体系,迫使其他品牌跟进,开启价格“内卷”。2024年两新补贴开启后,燃油车终端价格快速走低,优惠斜率明显加大。2025年至今,燃油车的整体优惠幅度在25%左右。

其中,豪华品牌成交均价累计下滑显著,价格中枢下移明显,品牌溢价持续缩水,高端燃油车固有的定价体系已然松动,合资品牌受新能源冲击严重,最先开启降价。在价格经历快速下行后,2025年终端价格逐渐企稳。中国传统品牌燃油车型价格基数最低,降价幅度相对温和,但其长期依靠性价比构建核心竞争优势,优惠比例并不低。

新能源价格更具韧性,海外品牌优惠收窄、中国品牌优惠抬升

新能源市场有着新车数量多、迭代快的特点,车企通过推出新车型,制定更具竞争力的价格策略,实现 “隐性降价”以争夺市场份额。呈现出新能源车的终端价格与指导价几乎同步运行,终端让利力度远小于燃油车,目前优惠幅度维持在10%以内。其中轿车(不含微/小型车)优惠幅度趋于稳定或收敛,各级别SUV、中型及以上MPV优惠幅度持续扩大。

新能源市场四大品牌梯队价差维持3–6万元,层级分化比燃油车市场更鲜明。

豪华品牌仍保有溢价、均价领跑。2025年,豪华车企加速新能源新车投放,稳住定价、收缩优惠规避内卷,与其燃油车市场策略形成明显的不同。合资品牌价格波动明显,前期因缺少主力车型,靠降价保份额、价格体系承压。2024下半年,伴随后续新车集中投放、市场终端走量,价格止跌回升,优惠同步收窄。中国独立新能源品牌均价仅次于豪华品牌,中国传统新能源主打入门低价市场,行业整体承压下,中国品牌整体售价同步下行,市场进入存量内卷,终端优惠持续走高。

量价博弈下,燃油和新能源市场两条截然不同的生存逻辑

燃油市场“价格弹性”仍然奏效,燃油车市场30.7%车型通过降价促销有效刺激销量,尤其是豪华品牌仍然拥有品牌护城河,“以价换量”占比达到33.8%,只要价格到位,消费者仍然愿意为豪华品牌买单。但中国传统品牌困境相对严峻,量价皆失比例高达60.8%,而合资品牌正在“保利润”与“保份额”之间痛苦摇摆。

新能源市场则截然不同,“量价皆失”比例高达68.4%,比燃油车高23个百分点,意味着超过三分之二的新能源车型即便降价也无法拉动销量。同时,新能源市场非新车市场份额仅占到55%,新车占据半壁江山。在该市场,降价促销已然不是新能源市场的最优解,推出新产品/新技术才能打破僵局。

二、车辆价值感变化

燃油市场的多项价值锚点正在从“高端专属”转向“中端普及”

从车长和轴距来看,前几年30-40万的油车能买到什么?车长4米9、轴距2米9——这是当年中高端SUV的尺寸标尺。而今天,20-30万的预算就能拿下车长4米9、轴距2米9的车,几乎追平三年前40万级的空间水平,中端市场同样的预算能换来更大的空间。

高端市场却尺寸见顶,40万以上车型尺寸不再增长,甚至出现收缩。40-50万级车型的平均轴距在2024年达到3035mm峰值后,已连续两年回落,50万以上车长和轴距整体负增长。

而在配置端,三年前,空气悬架、杜比全景声、6 缸 、电动车门等还是50万以上的专属, 中低端燃油车仅基础机械配置;而今,L2智驾已下探至10万级入门车,AT变速箱、可变转向比、扬声器等在20-40万市场普及。 20-40万市场同样的预算,换来的不仅是更大的空间,也有更多智能化、豪华硬件等配置。

新能源大型化显著、续航增长,多项配置在20-40万价位快速渗透

和燃油车相比,新能源尺寸和空间的大型化趋势更加显著,尤其是10万以内的低价位车型,尺寸增幅明显。2023年,用户花费10万元只能买到3米6左右的小车,但到2026年同样的花费已经可以买到4米2的车型了,车长增长超10%。

除了车身尺寸和空间的扩大,续航也呈现明显的增长趋势,但在纯电市场和插混&增程市场的表现差异明显。在纯电市场中,30万以下续航水平快速增长,用户购买20-30万车型平均可获得的续航里程已突破700公里,续航体验甚至超越30万以上价位,出现续航价值倒挂,中端的价位就可以享受最高的续航水平,成为最卷续航价位段;而30万以下各价位段的续航梯度仍然明显,但30万以上续航水平难以拉开差距。可见续航水平可以成为中低端配置梯度、但在纯电市场难有更高议价能力。插混&增程市场则是明显的“高价位=高续航”,车价越贵越意味着“电驱自由”,尤其30万以上价位的纯电续航快速提升,是高价值感的关键标尺。

而在配置功能上更多向20-40万价位快速渗透,这个价位的用户能买到的配置更加丰富,比如主动式环境氛围灯,2026年这一价位上已成长为基础配置项,20个以上扬声器、后排多媒体屏幕、HUD、电动吸合车门、高压平台、双电机等配置项也都在这一价位上快速渗透,未来1-2年即将成为该价位的基础性配置。而支撑40万以上价位的配置功能更多围绕的还是极致的舒享体验、更强的动力水平以及新兴技术功能的应用上。

三、价格对用户行为的影响

车企集体降价会带来显著的关注力,但近年随着降价常态化,流量红利趋弱

2023年车市降价潮给车企带来巨大关注,车讯用户关注数据显示,2023年3月官宣降价的车系用户关注环比提升202%。此后数年车企降价常态化,至2026年车企集体降价能够获得的关注力增长已所剩无几。

对于准备买车的用户,降价的促购影响开始分化:

• 心仪车型降价将会有较好的促购效果,近40%的用户会因为降价加速购车决策,相比2024年比例提升

• 而处于同一尺寸、价格带的非心仪车型降价,无影响的比例大幅上升,降价作为获客工具的作用正在急剧衰弱,更多用户会按照原本的需求选车

若车型无降价,用户的观望情绪、等待时长均在减弱。2026年选择观望的用户比例降低近10个百分点,同时愿意等3个月以上的用户比例也在减少,持续的价格战可能已让消费者形成“价格可能已接近底部”的心理预期。

分价位段来看,20万以内用户价格敏感爱观望,非心仪车型降价的抢夺能力更强;而20-40万中高端用户心仪车型降价的促购作用强,超50%的用户会因为心仪车型降价加速决策。40万以上用户在购买时间和选购车型方面的选购计划都更为坚定,更难被降价影响。

展望未来,用户仍保持价格下行的预期,但购车行为更回归理性

调研显示约80%的人认为未来6个月仍会降价,但近50%的用户认为只会有小幅降价,意味着等待的收益很低,观望情绪相比2024年下降12个百分点。

结语

2026年中国车市步入“销量与利润双承压”的艰难周期,1-5月全国乘用车累计零售711万辆,同比下降19%,汽车行业利润率进一步降至3.4%。持续的价格战并未有效拉动终端需求,反而让消费者逐渐回归理性。单纯的促销让利已经无法驱动用户购车决策,唯有回归产品本身,提升产品的价值感,让消费者真实感受到“物超所值”才是车企守住市场份额的坚实堡垒。(文/车讯研究院)

- 随机文章

- 热门文章

- 热评文章

- 腾势N8L上市,配易三方、云辇-A,关键才29.98万起

- 腾势N8L上市:29.98万元起,大六座重新定义家庭豪华

- 单车导购丨11.98万起北京现代EO 羿欧,该怎么选?

- 11月3日开启预售!第五代瑞虎8全维焕新

- 2026卡罗拉16万起,169马力4.5L油耗,挑战思域

- 岚图泰山座舱首发,揭秘AI云舒座椅、鸿蒙语音大模型

- 2026款比亚迪宋L / 宋Pro DM-i双车焕新

- 成都马自达CX-50行也最高降1.30万 最低仅售14.68万